因為專業(yè)

所以領(lǐng)先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業(yè)

所以領(lǐng)先

![[→]](/template/default/picture/zixuniconim1.svg) 立即咨詢

立即咨詢

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/image/zixuniconim1.png) 立即咨詢

立即咨詢

![[x]](/template/default/image/closeicon1.png)

移動智能終端之外,未來隨著智能工廠、自動駕駛,以及視頻服務(wù)的快速發(fā)展,全球數(shù)據(jù)量急劇增長,大大推動了對高性能計算芯片的需求。而先進(jìn)互補(bǔ)金屬氧化物半導(dǎo)體(Complementary Metal-Oxide-Semiconductor, CMOS)制造工藝可以提高單位面積下的計算性能和降低所需的功耗。在過去20年中,CMOS工藝經(jīng)歷了3次重要的技術(shù)革新:①2003年的應(yīng)變硅技術(shù);②2007年的高κ金屬柵技術(shù);③2011年的FinFET技術(shù)。尤其是FinFET技術(shù)的引入,使得晶體管在提供大的驅(qū)動電流的同時大大降低了關(guān)態(tài)漏電流,極大地促進(jìn)了過去10多年移動時代的發(fā)展,催生了改變?nèi)藗兩罘绞降闹悄苁謾C(jī)和智能穿戴設(shè)備。進(jìn)入下一個新技術(shù)周期,高速通信和大數(shù)據(jù)是社會發(fā)展的基礎(chǔ)平臺,而這又以先進(jìn)CMOS制造技術(shù)為基礎(chǔ)的高性能計算為核心。從技術(shù)發(fā)展來看,進(jìn)入3 nm以下CMOS技術(shù)節(jié)點后,納米片環(huán)柵場效應(yīng)晶體管(Nanosheet Gate-All-Around Field-Effect Transistor, NS-GAAFET)將替代FinFET成為全新一代的CMOS技術(shù)架構(gòu)。

一、CMOS圖像傳感器應(yīng)用市場分析

數(shù)據(jù)顯示,全球CMOS圖像傳感器市場規(guī)模由2017年的139.05億美元增長至2022年的233.66億美元,復(fù)合年均增長率達(dá)66.0%,預(yù)計2023年將達(dá)253.13億美元。

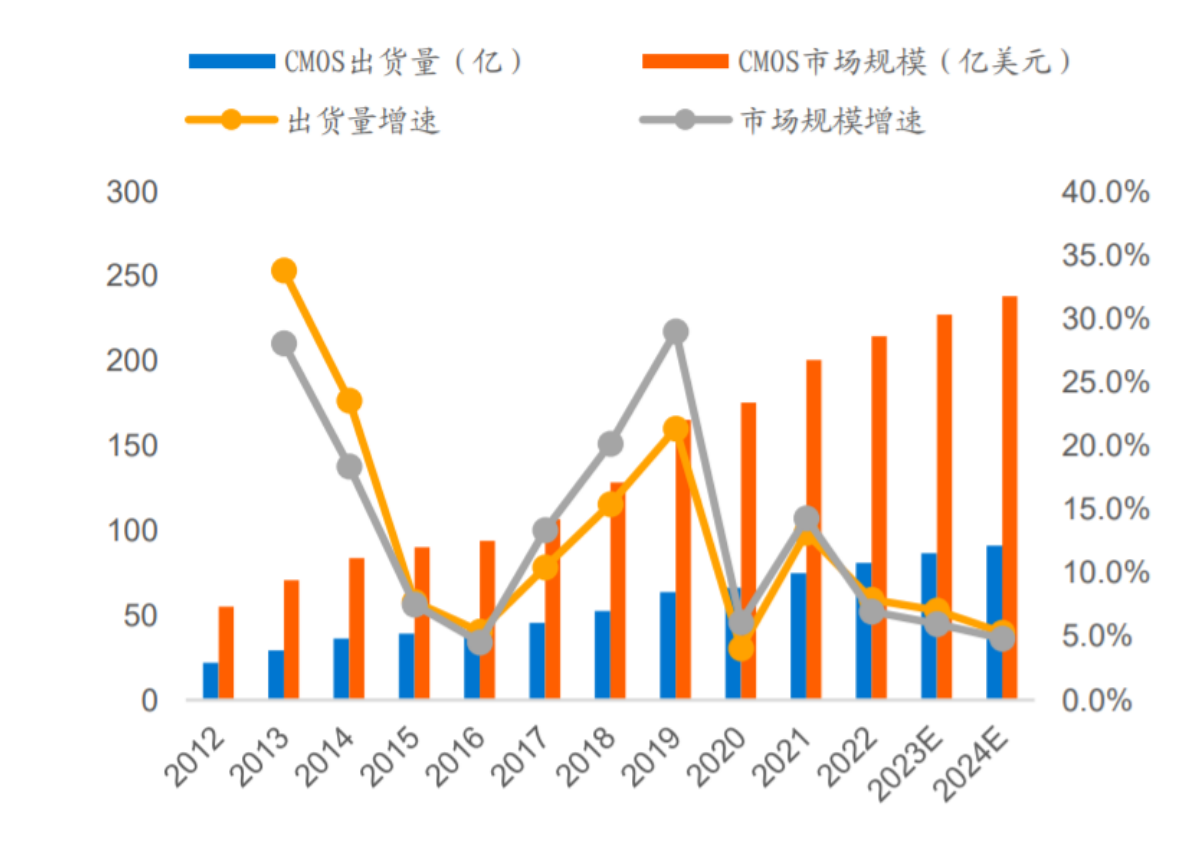

圖|CMOS全球出貨量和市場規(guī)模

來源:Frost&Sullivan

Frost&Sullivan 數(shù)據(jù)顯示,2012 年全球 CMOS 圖像傳感器出貨量為21.9億顆,市場規(guī)模為55.2億美元,2022年全球 CMOS 圖像傳感器出貨量為80.8億顆,市場規(guī)模為 214.5 億美元,預(yù)計2024年出貨量可達(dá) 91.1 億顆,市場規(guī)模增至238.4億美元。

CMOS圖像傳感器在國內(nèi)還處于高速發(fā)展的階段,2021年國內(nèi)CMOS圖像傳感器銷售額為295.4億元,同比增長19%,增速明顯快于全球,預(yù)計到2024年國內(nèi)CMOS圖像傳感器市場規(guī)模將達(dá)到516.5億元,符合增長率為20%。

圖|國內(nèi)CMOS圖像傳感器市場規(guī)模及增速

來源:賽迪顧問

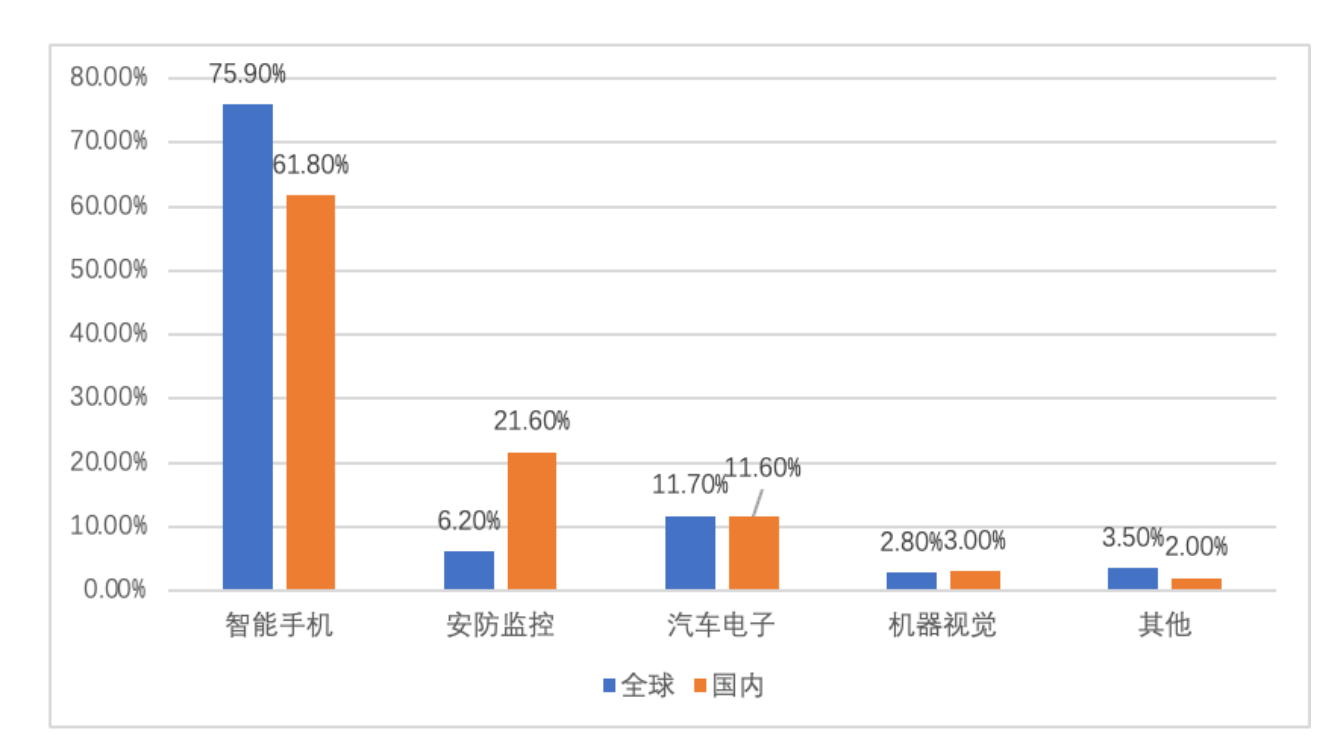

CMOS圖像傳感器下游應(yīng)用領(lǐng)域主要包括智能手機(jī)、安防監(jiān)控、汽車電子、消費、工業(yè)(含機(jī)器視覺)、和醫(yī)療等其他領(lǐng)域。全球占比中手機(jī)占比最大為75.9%,國內(nèi)市場手機(jī)占比61.82%,主要差別為安防監(jiān)控市場國內(nèi)占比21.6%,遠(yuǎn)超全球6.2%平均水平。汽車電子和機(jī)器視覺全球和國內(nèi)占比水平較為接近。

圖|2021年全球與國內(nèi)應(yīng)用占比

來源:賽迪顧問、與非研究院整理

1、智能手機(jī)

5G 時代手機(jī)用戶對智能手機(jī)的拍攝功能有很高的需求,智能手機(jī)的拍攝功能,包括分辨率、清晰度、美觀度和全場景適應(yīng)能力,已成為智能手機(jī)的核心亮點,因此對CMOS圖像傳感器的超高像素的要求非常高。

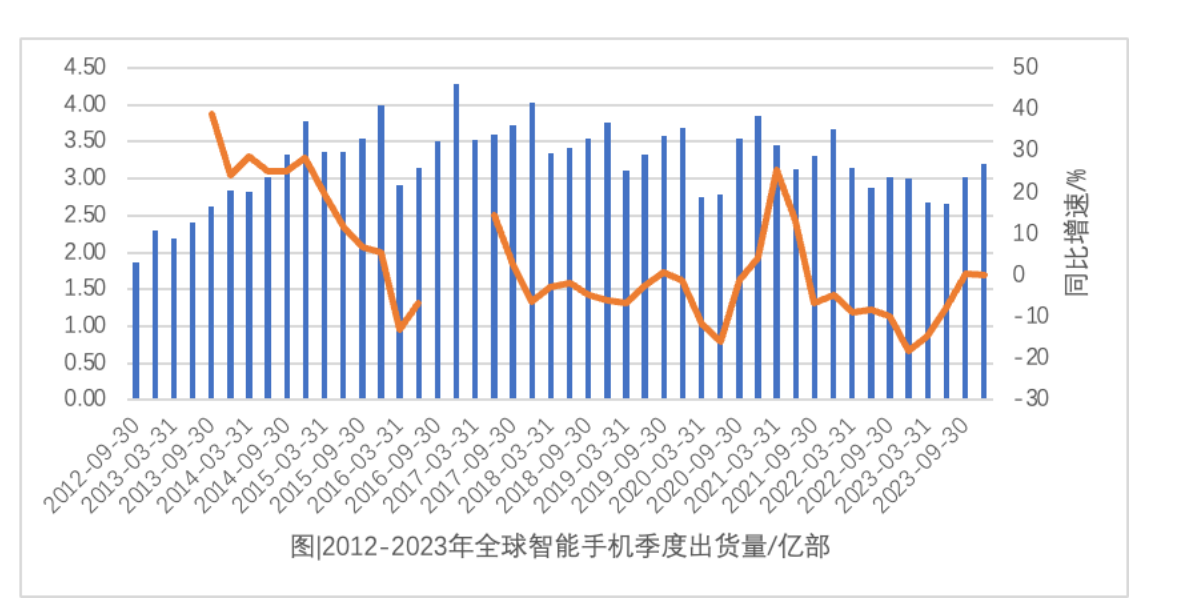

2022年全球手機(jī)出貨量12.059億部。2023年全年,全球智能手機(jī)總出貨量為11.669億部,同比下降4%。2024年1月16日,市場調(diào)研機(jī)構(gòu)Canalys報告顯示,2023年第四季度,全球智能手機(jī)市場增長8%,達(dá)到3.2億部,連續(xù)兩個季度復(fù)蘇。

與此同時,平均單部智能手機(jī)所搭載的攝像頭數(shù)量也在逐年上升,自 2015 年的 2.0 顆上升至 2019 年的 3.4 顆,年均復(fù)合增長率達(dá)到 14.3%,此后預(yù)計將以年均 7.3%的增長率上升至 2024 年的 4.9 顆。智能手機(jī)攝像頭搭載數(shù)量的增加直接帶動了 CMOS 圖像傳感器市場需求的上升,在智能手機(jī)市場進(jìn)入存量時代后,多攝趨勢為 CMOS 圖像傳感器市場注入了強(qiáng)大的發(fā)展動能,使其有望實現(xiàn)顯著高于手機(jī)市場的增長速率。

2、汽車電子

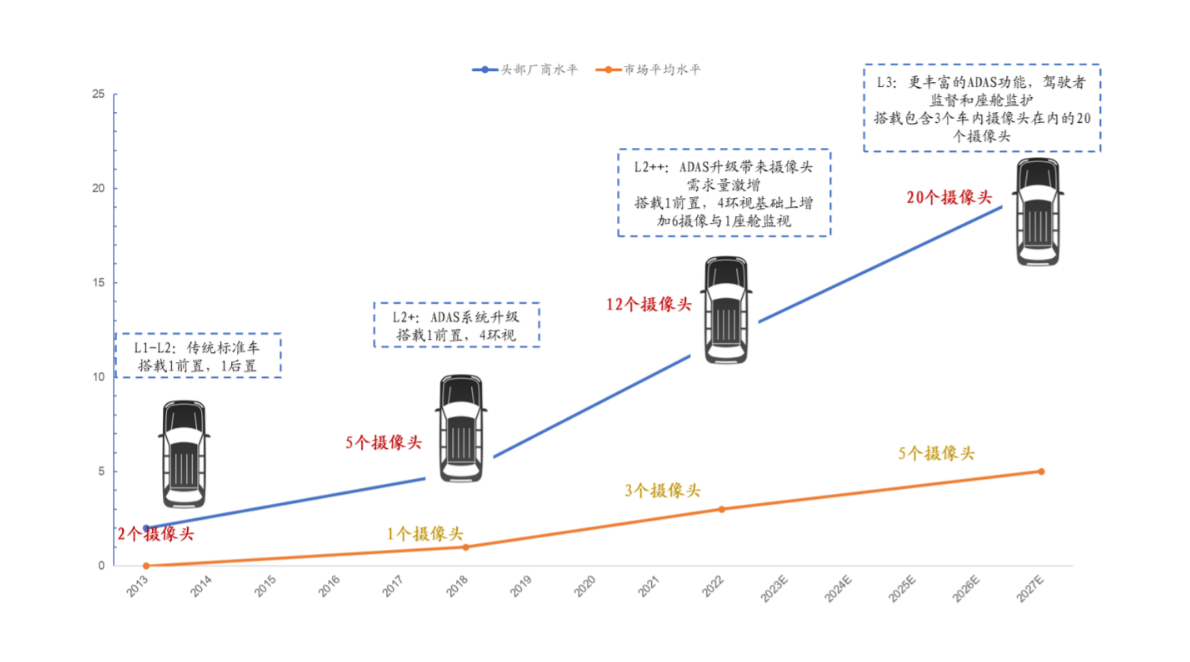

攝像頭為汽車視覺感知的核心。汽車智能駕駛系統(tǒng)按功能可劃分為:感知系統(tǒng)(環(huán)境感知與定位)、決策系統(tǒng)(智能規(guī)劃與決策)、執(zhí)行系統(tǒng)(控制執(zhí)行)三大核心模塊。在自動駕駛系統(tǒng)的感知層,視覺感知扮演重要角色,其他多種傳感器(毫米波雷達(dá)、超聲波雷達(dá)、激光雷達(dá)等)為輔助角色。視覺感知的核心就是車載攝像頭,隨著自動駕駛級別的不斷提高,汽車相應(yīng)地需要增加車載攝像頭以增強(qiáng)汽車的信息獲取能力。

3、安防監(jiān)控

安防攝像機(jī)需要在可見光不足、暴曬高溫以及其他各類的苛刻環(huán)境條件下保持24小時正常工作,除常規(guī)參數(shù)達(dá)到基本要求外,其最重要的技術(shù)參數(shù)包括信噪比、HDR 和量子效率,同時對耗電量、極端溫度條件工作性能等也有較高的要求。

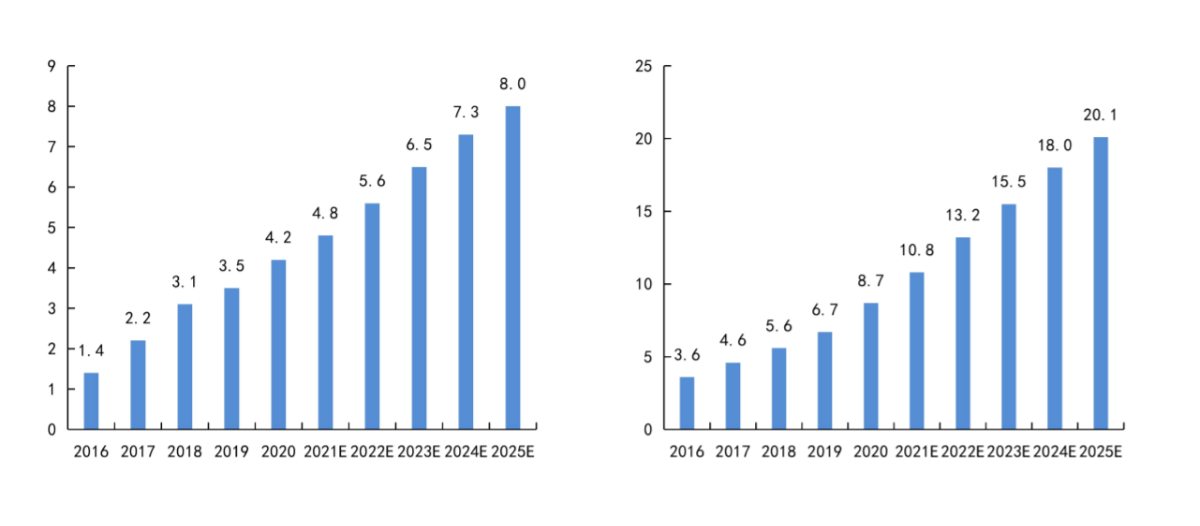

圖|全球安防CMOS出貨量(億顆)

圖|全球安防CMOS市場規(guī)模(億美元)

來源:Frost&Sullivan,長城國瑞證券研究所

根據(jù)Frost&Sullivan統(tǒng)計,2020年安防監(jiān)控領(lǐng)域 CMOS 圖像傳感器的出貨量和銷售額分別為4.2億顆和8.7億美元,隨著未來安防監(jiān)控行業(yè)整體市場規(guī)模的不斷擴(kuò)大,預(yù)計 2025年出貨量和銷售額將分別達(dá)到8.0億顆和20.1億美元,預(yù)期年復(fù)合增長率將達(dá)到13.75% 和18.23%。

中國是全球最大的視頻監(jiān)控市場,2019 年中國市場占全球?qū)I(yè)視頻監(jiān)控市場的比例約為48.4%。根據(jù)“十四五”發(fā)展規(guī)劃,國家將推進(jìn)智慧城市和數(shù)字鄉(xiāng)村改造,視頻監(jiān)控設(shè)備的需求將大幅上升,疊加智能視頻監(jiān)控技術(shù)的迭代提升,視頻監(jiān)控設(shè)備正在向各個行業(yè)加速滲透。由于物聯(lián)網(wǎng)的出現(xiàn),安防監(jiān)控攝像頭已經(jīng)不再局限于機(jī)場、火車站、銀行和辦公樓等企業(yè)應(yīng)用,它們已經(jīng)成為零售企業(yè),智能城市和智能家居的重要組成部分,用于收集和分析大數(shù)據(jù),視頻監(jiān)控攝像頭的出貨量隨之與日俱增。

4、機(jī)器視覺

機(jī)器視覺指的是通過計算機(jī)、圖像傳感器及其他相關(guān)設(shè)備模擬人類視覺功能的技術(shù),以賦予機(jī)器“看”和“認(rèn)知”的能力。從目前市場使用場景來看,機(jī)器視覺領(lǐng)域內(nèi)CMOS圖像傳感器的應(yīng)用主要可分為傳統(tǒng)上的工業(yè)機(jī)器視覺應(yīng)用(主要包括產(chǎn)線檢測、不良品篩檢、條碼識別、自動化流水線運作等),以及消費級機(jī)器視覺應(yīng)用(如無人機(jī)、掃地機(jī)器人、AR/VR 等)。

目前來看,全球新興領(lǐng)域全局快門 CMOS圖像傳感器的主要應(yīng)用包括無人機(jī)、掃地機(jī)器人、AR/VR、新型家用式游戲主機(jī)、智能教學(xué)終端和翻譯筆等新型智能產(chǎn)品。對于上述新興視覺領(lǐng)域產(chǎn)品,動態(tài)場景下拍攝無畸變的影像是至關(guān)重要的需求,而只有高幀率的全局快門 CMOS 圖像傳感器才能滿足這類新興應(yīng)用的技術(shù)需求。

根據(jù)Frost&Sullivan統(tǒng)計,全球新興領(lǐng)域CMOS圖像傳感器市場自2018年實現(xiàn)行業(yè)技術(shù)突破后迅速擴(kuò)張,全局快門CMOS圖像傳感器總出貨量從2018年的1100萬顆迅速增至 2020 年的6000萬顆,過去三年間年均復(fù)合增長率高達(dá)132.7%。隨著AI和5G技術(shù)的商用落地,這些CMOS圖像傳感器的新興下游應(yīng)用市場不斷涌現(xiàn),將為該市場發(fā)展注入了新活力。同時隨著下游應(yīng)用的更多樣化,其設(shè)備搭載的攝像頭數(shù)量也隨之增加,因此全球新興領(lǐng)域全局快門CMOS圖像傳感器市場規(guī)模預(yù)計將持續(xù)增長,總出貨量2025年將增至3.92億顆,未來五年間年均復(fù)合增長率為35.7%。

二、COMS傳感器芯片清洗劑:

CMOS傳感器芯片清洗:在清洗CMOS時,清洗劑必須擁有較強(qiáng)的滲透能力和被漂洗能力,以完全清除較小空間內(nèi)的助焊劑殘留物以及帶走來自生產(chǎn)過程粘附的微塵。針對這些需求,清洗劑應(yīng)具有較低的表面張力和較好的水溶性。以保證圖形感應(yīng)器上無微塵和漂洗殘留,以確保攝像模組完美的圖像清晰度,避免像素等功能缺陷。

合明科技為您提供專業(yè)的CMOS焊接后水基清洗工藝解決方案。

COMS傳感器芯片清洗劑W3110介紹:

COMS傳感器芯片清洗劑W3110是一款針對電子組裝、半導(dǎo)體器件焊后、晶圓封裝前清洗而開發(fā)的水基清洗劑。該產(chǎn)品能夠有效去除多種助焊劑、錫膏焊后殘留物,清洗包括電路板組裝件、引線框架、分立器件、功率模塊、功率LED、倒裝芯片和CMOS上的各種助焊劑、錫膏殘留物。 W3110配以噴淋和超聲波清洗工藝能達(dá)到非常好的清洗效果。

COMS傳感器芯片清洗劑W3110的產(chǎn)品特點:

1、處理銅、鋁,特別是鎳等敏感材料時確保了極佳的材料兼容性,對芯片而言,不會破壞其保護(hù)層。

2、能夠有效清除元器件底部細(xì)小間隙中的殘留物,清洗后焊點保持光亮。

3、本產(chǎn)品易被去離子水漂洗干凈,被清洗件和清洗設(shè)備上無殘留,無發(fā)白現(xiàn)象。

4、稀釋液無閃點,其配方中不含任何鹵素成分且氣味很淡。

5、用去離子水按一定比例稀釋后不易起泡,可適用于超聲、噴淋工藝。

6、濃縮液可根據(jù)殘留物的可清洗難易程度,按不同比例進(jìn)行稀釋后使用。

COMS傳感器芯片清洗劑W3110的適用工藝:

水基清洗劑W3110主要用于超聲波和噴淋清洗工藝。

COMS傳感器芯片清洗劑W3110產(chǎn)品應(yīng)用:

W3110是針對電子組裝、半導(dǎo)體電子器件在焊接后的助焊劑、錫膏殘留物開發(fā)的一款水基清洗劑。

工藝流程為:加液→ 上料→ 超聲波/噴淋清洗→超聲/噴淋漂洗→干燥→ 下料。

合明科技研發(fā)的水基清洗劑配合合適的清洗工藝能為芯片封裝前提供潔凈的界面條件。

水基清洗的工藝和設(shè)備配置選擇對清洗精密器件尤其重要,一旦選定,就會作為一個長期的使用和運行方式。水基清洗劑必須滿足清洗、漂洗、干燥的全工藝流程。

污染物有多種,可歸納為離子型和非離子型兩大類。離子型污染物接觸到環(huán)境中的濕氣,通電后發(fā)生電化學(xué)遷移,形成樹枝狀結(jié)構(gòu)體,造成低電阻通路,破壞了電路板功能。非離子型污染物可穿透PC B 的絕緣層,在PCB板表層下生長枝晶。除了離子型和非離子型污染物,還有粒狀污染物,例如焊料球、焊料槽內(nèi)的浮點、灰塵、塵埃等,這些污染物會導(dǎo)致焊點質(zhì)量降低、焊接時焊點拉尖、產(chǎn)生氣孔、短路等等多種不良現(xiàn)象。

這么多污染物,到底哪些才是最備受關(guān)注的呢?助焊劑或錫膏普遍應(yīng)用于回流焊和波峰焊工藝中,它們主要由溶劑、潤濕劑、樹脂、緩蝕劑和活化劑等多種成分,焊后必然存在熱改性生成物,這些物質(zhì)在所有污染物中的占據(jù)主導(dǎo),從產(chǎn)品失效情況來而言,焊后殘余物是影響產(chǎn)品質(zhì)量最主要的影響因素,離子型殘留物易引起電遷移使絕緣電阻下降,松香樹脂殘留物易吸附灰塵或雜質(zhì)引發(fā)接觸電阻增大,嚴(yán)重者導(dǎo)致開路失效,因此焊后必須進(jìn)行嚴(yán)格的清洗,才能保障電路板的質(zhì)量。

合明科技運用自身原創(chuàng)的產(chǎn)品技術(shù),滿足芯片封裝工藝制程清洗的高難度技術(shù)要求,打破國外廠商在行業(yè)中的壟斷地位,為芯片封裝材料全面國產(chǎn)自主提供強(qiáng)有力的支持。

推薦使用合明科技水基清洗劑產(chǎn)品。

![[x]](/template/default/picture/closeimgfz1.svg)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[圖標(biāo)]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)