因?yàn)閷I(yè)

所以領(lǐng)先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因?yàn)閷I(yè)

所以領(lǐng)先

![[→]](/template/default/picture/zixuniconim1.svg) 立即咨詢

立即咨詢

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/image/zixuniconim1.png) 立即咨詢

立即咨詢

![[x]](/template/default/image/closeicon1.png)

不論是已經(jīng)完成電氣化轉(zhuǎn)型的傳統(tǒng)車企,還是把智能科技玩兒出花的造車新勢(shì)力,都在中國這個(gè)最大的汽車市場(chǎng)占據(jù)了重要地位。在燃油車時(shí)代風(fēng)光無限的海外車企,在新能源這個(gè)未來的主戰(zhàn)場(chǎng)被中國車企徹底拿捏。在新能源汽車品牌銷量榜前十名中,除了特斯拉,我們看不到任何一家海外車企的身影。

我們喊了許多年的“彎道超車”,就是想要在智能化、電動(dòng)化的新時(shí)代里,重構(gòu)配套體系。相比燃油車時(shí)代入局較晚,處處是技術(shù)壁壘的困境,早早開啟轉(zhuǎn)型并且投入了大量政策扶持的新能源市場(chǎng),經(jīng)過多年的積累,已經(jīng)形成了完善的產(chǎn)業(yè)鏈。

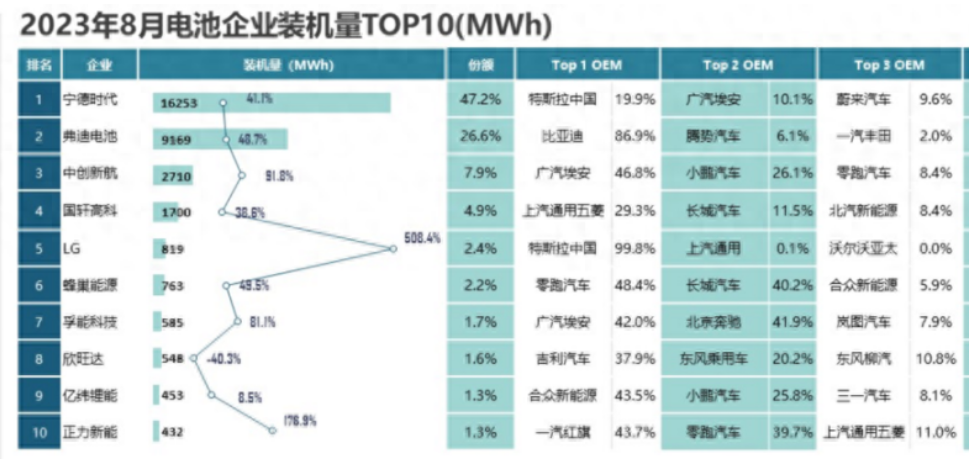

就拿新能源汽車最重要的三電系統(tǒng)來說,在電池領(lǐng)域,寧德時(shí)代穩(wěn)穩(wěn)坐在首位,今年上半年凈利潤同比大增153.64%,動(dòng)力電池裝機(jī)量排名全球第一。與此同時(shí),寧德時(shí)代的海外業(yè)務(wù)也在加速擴(kuò)張。工信部數(shù)據(jù)顯示,今年上半年我國以動(dòng)力電池為主的鋰電池產(chǎn)品出口額同比增長69%,寧德時(shí)代以及蜂巢能源、國軒高科、億緯鋰能和欣旺達(dá)等中國鋰電龍頭紛紛“出海”,寧德時(shí)代、國軒高科、中創(chuàng)新航的海外業(yè)務(wù)營收增幅均超過100%。

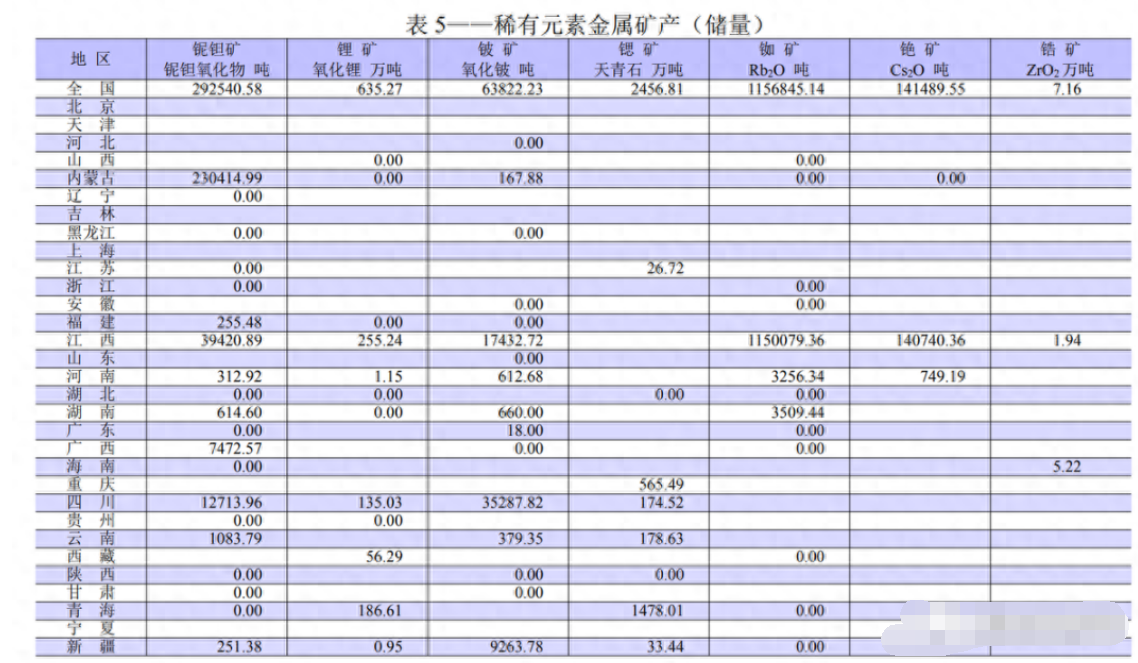

此外,在原材料的開采與儲(chǔ)備方面,我們也有著明顯優(yōu)勢(shì)。2022年度全國礦產(chǎn)資源儲(chǔ)量統(tǒng)計(jì)數(shù)據(jù)顯示,2022年已有查明礦產(chǎn)資源儲(chǔ)量的163個(gè)礦種中,近四成儲(chǔ)量均有上升。在非油氣礦產(chǎn)方面,鋰、鈷、鎳等戰(zhàn)略性新興礦產(chǎn)儲(chǔ)量分別同比增加57%、14.5%和3%。

也就是說,我們的動(dòng)力電池,除了能夠自給自足外,還有很大的富余量出口海外。至少在動(dòng)力電池方面,該害怕卡脖子的其實(shí)是海外車企。

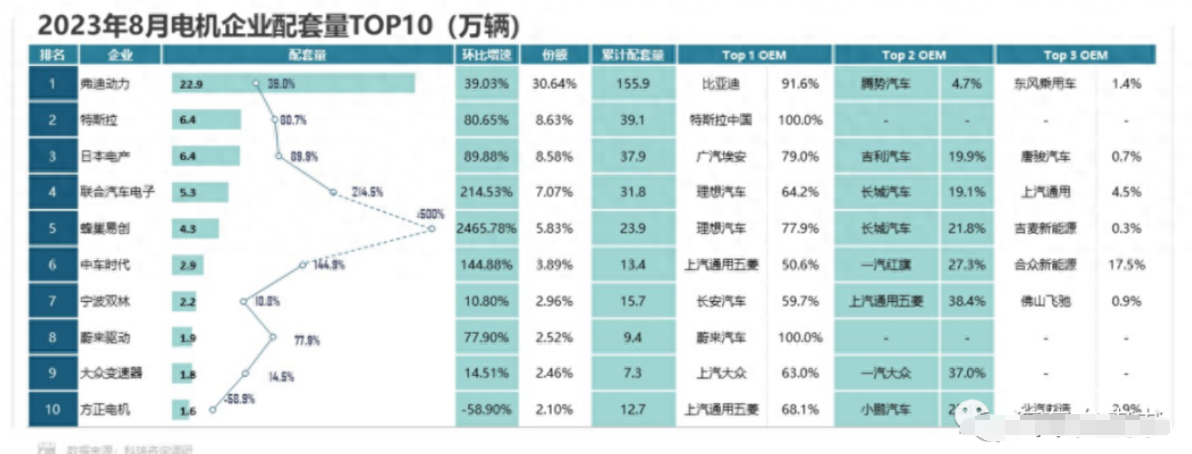

2023年1-8月,電機(jī)企業(yè)頭效應(yīng)明顯,弗迪動(dòng)力市場(chǎng)份額占比超3成。多數(shù)產(chǎn)品自供,此外,特斯拉、蔚來驅(qū)動(dòng)、大眾變速器均以自配為主,企業(yè)自研校心部件的趨勢(shì)加深。寧波雙林主要配套長安汽車和上汽通用五菱,占比接近100%。

在電機(jī)領(lǐng)域,中國車企同樣實(shí)現(xiàn)了自研核心部件。乘聯(lián)會(huì)發(fā)布的《2023年9月新能源汽車三電系統(tǒng)洞察報(bào)告》顯示,2023年1-8月弗迪動(dòng)力市場(chǎng)份額占比超三成,此外,蔚來驅(qū)動(dòng)、寧波雙林、中車時(shí)代等企業(yè)也幫助中國車企實(shí)現(xiàn)了自產(chǎn)自供。

電控領(lǐng)域是以往我們最為擔(dān)心的,電控系統(tǒng)也可以叫電機(jī)控制器,其核心是IGBT功率半導(dǎo)體模塊與關(guān)聯(lián)電路等硬件部分。其中IGBT更是被譽(yù)為電力世界的鑰匙,新能源汽車的CPU,電機(jī)、電池能否最大化釋放性能,都要看以IGBT為核心的電控系統(tǒng)。

但I(xiàn)GBT的研發(fā)和生產(chǎn)難度都極高,并且此前一直被日本、德國等國家壟斷。甚至我國的高鐵都一度因?yàn)镮GBT無法自研自產(chǎn),只能依賴價(jià)格昂貴的進(jìn)口。不過隨著中車時(shí)代半導(dǎo)體收購英國功率半導(dǎo)體廠商丹尼克斯(Dynex),并在2014年成功下線自主研制的8英寸IGBT芯片,如今我們已經(jīng)可以在價(jià)格戰(zhàn)中逐漸搶奪那些進(jìn)口廠商的市場(chǎng)份額了。

如今站在新能源汽車風(fēng)口之際,中車時(shí)代半導(dǎo)體也得以更好地切入車規(guī)級(jí)IGBT市場(chǎng)。值得一提的是,被認(rèn)為硅基IGBT替代者的第三代半導(dǎo)體材料——碳化硅SiC,我們這一次走在了前面。比如比亞迪就已經(jīng)投入巨資布局SiC,比亞迪方程豹豹5/宋L等SiC車型已經(jīng)開啟量產(chǎn),吉利極越01、奇瑞星紀(jì)元STERRA ES/ET等車型,也都將要進(jìn)入市場(chǎng)。

自動(dòng)駕駛領(lǐng)域,雖然英偉達(dá)仍然處于領(lǐng)先地位,但國產(chǎn)芯片品牌地平線也在穩(wěn)固發(fā)展,其征程系列芯片出貨量增長至近400萬片,在國內(nèi)市場(chǎng)的市場(chǎng)份額已經(jīng)在Mobileye、德州儀器之上。

所謂“卡脖子”,主要手段無非就是技術(shù)封鎖或者零部件禁運(yùn)/禁售。但中國新能源產(chǎn)業(yè)鏈,已經(jīng)實(shí)現(xiàn)了絕大部分的自研自產(chǎn),掌握了核心技術(shù),并且擁有獨(dú)立自主的制造能力。相比之下,在燃油車時(shí)代的成功反而讓海外車企沒有把握住新能源時(shí)代的窗口期,已經(jīng)開啟出海之路的中國車企,已經(jīng)這些海外車企的大本營登陸。

技術(shù)上難以封鎖,只能在其他方面“卡脖子”了。10月4日,歐盟委員會(huì)發(fā)布公告,決定對(duì)進(jìn)口自中國的純電動(dòng)載人汽車發(fā)起反補(bǔ)貼調(diào)查。但這種僅依據(jù)對(duì)所謂補(bǔ)貼項(xiàng)目和損害威脅的主觀臆斷,缺乏充足證據(jù)支持的行為,注定難以阻擋中國新能源車企快速發(fā)展的趨勢(shì)。

也許有些人可以阻擋中國新能源汽車登陸更多的全球市場(chǎng),但中國制造的優(yōu)秀表現(xiàn)是無法阻擋的。當(dāng)越來越多的海外車企開始尋求中國新能源車企的合作,是誰被卡了脖子,一目了然。

新能源汽車核心芯片封裝清洗:

合明科技研發(fā)的水基清洗劑配合合適的清洗工藝能為芯片封裝前提供潔凈的界面條件。

水基清洗的工藝和設(shè)備配置選擇對(duì)清洗精密器件尤其重要,一旦選定,就會(huì)作為一個(gè)長期的使用和運(yùn)行方式。水基清洗劑必須滿足清洗、漂洗、干燥的全工藝流程。

污染物有多種,可歸納為離子型和非離子型兩大類。離子型污染物接觸到環(huán)境中的濕氣,通電后發(fā)生電化學(xué)遷移,形成樹枝狀結(jié)構(gòu)體,造成低電阻通路,破壞了電路板功能。非離子型污染物可穿透PC B 的絕緣層,在PCB板表層下生長枝晶。除了離子型和非離子型污染物,還有粒狀污染物,例如焊料球、焊料槽內(nèi)的浮點(diǎn)、灰塵、塵埃等,這些污染物會(huì)導(dǎo)致焊點(diǎn)質(zhì)量降低、焊接時(shí)焊點(diǎn)拉尖、產(chǎn)生氣孔、短路等等多種不良現(xiàn)象。

這么多污染物,到底哪些才是最備受關(guān)注的呢?助焊劑或錫膏普遍應(yīng)用于回流焊和波峰焊工藝中,它們主要由溶劑、潤濕劑、樹脂、緩蝕劑和活化劑等多種成分,焊后必然存在熱改性生成物,這些物質(zhì)在所有污染物中的占據(jù)主導(dǎo),從產(chǎn)品失效情況來而言,焊后殘余物是影響產(chǎn)品質(zhì)量最主要的影響因素,離子型殘留物易引起電遷移使絕緣電阻下降,松香樹脂殘留物易吸附灰塵或雜質(zhì)引發(fā)接觸電阻增大,嚴(yán)重者導(dǎo)致開路失效,因此焊后必須進(jìn)行嚴(yán)格的清洗,才能保障電路板的質(zhì)量。

合明科技運(yùn)用自身原創(chuàng)的產(chǎn)品技術(shù),滿足芯片封裝工藝制程清洗的高難度技術(shù)要求,打破國外廠商在行業(yè)中的壟斷地位,為芯片封裝材料全面國產(chǎn)自主提供強(qiáng)有力的支持。

推薦使用合明科技水基清洗劑產(chǎn)品。

![[x]](/template/default/picture/closeimgfz1.svg)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[圖標(biāo)]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)