因為專業

所以領先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業

所以領先

一、IGBT技術發展歷史

從20世紀80年代至今,IGBT芯片經歷了7代升級,從平面穿通型(PT)到溝槽型電場-截止型(FS-Trench),芯片面積、工藝線寬、通態飽和壓降、關斷時間、功率損耗等各項指標經歷了不斷的優化,斷態電壓也從600V提高到6500V以上。目前市場上應用最廣泛的仍是IGBT第4代工藝產品。IGBT技術的整體發展趨勢是大電流、高電壓、低損耗、高頻率、功能集成化、高可靠性。

第一代:平面柵+穿通PT

第二代:平面柵+非穿通(NPT)

第三代:溝槽柵+場截止 (Trench+FS)

第四代:溝槽柵+場截上(Trench+FS)

第五代:溝槽柵+場截止+表面覆銅(Trench+FS)

第六代:溝槽柵+場截止(Trench+FS)

第七代:微溝槽柵+場截止(Micro PatternTrench)

芯片技術

PT 是最初代的 IGBT,工藝復雜,成本高,飽和壓降呈負溫度系數,不利于并聯,在 80 年代后期逐漸被NPT 取代,目前所有的 IGBT 產品均不使用PT 技術

采用精細平面柵結構,增加一個“緩沖層”,在相同的擊穿電壓下實現了更薄的晶片厚度,從而降低了IGBT 導通電阻,降低了 IGBT 工作過程中的損耗提高了 IGBT 的耐壓程度。

采用 Trench 結構,通過挖槽工藝去掉柵極下面的JFET 區,把溝道從表面變到垂直面,基區的 PIN 效應增強,柵極附近載流子濃度增大,提高了電導調制效應減小了導通電阻,有效降低導通壓降及導通損耗。

4 代較 3 代優化了背面結構,漂移區厚度更薄,背面P發射極及 buffer 的摻雜濃度及發射效率都有優化。

表面金屬化材料使用厚銅代替了鋁,因此 IGBT5 允許更高的工作結溫及輸出電流(提升 30%)。同時芯片結構經過優化,芯片厚度進一步減小。

是在第五代基礎上改進溝槽柵結構,進一步增加芯片的電流導通能力,優化芯片內的載流子濃度和分布,減小了芯片的綜合損耗。

IGBT7 溝道密度更高,元胞間距也經過精心設計,并且優化了寄生電容參數,從而實現 5kv/us 下的最佳開關性能。

二、IGBT市場規模及競爭情況

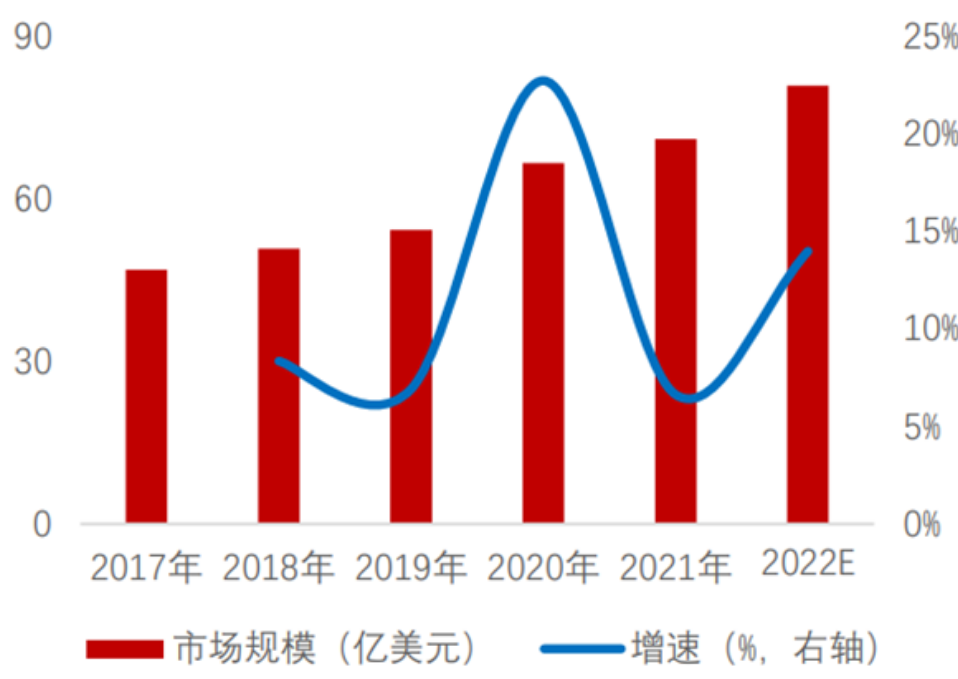

IGBT全球市場規模近年來,全球IGBT市場規模保持連年增長的趨勢,根據Markets and markets數據,全球IGBT市場規模從2012年的32億美元增長至2021年的70.9億美元,年均復合增長率為6.6%,2021年,全球IGBT的市場規模為70.9億美元,同比增長6.6%。

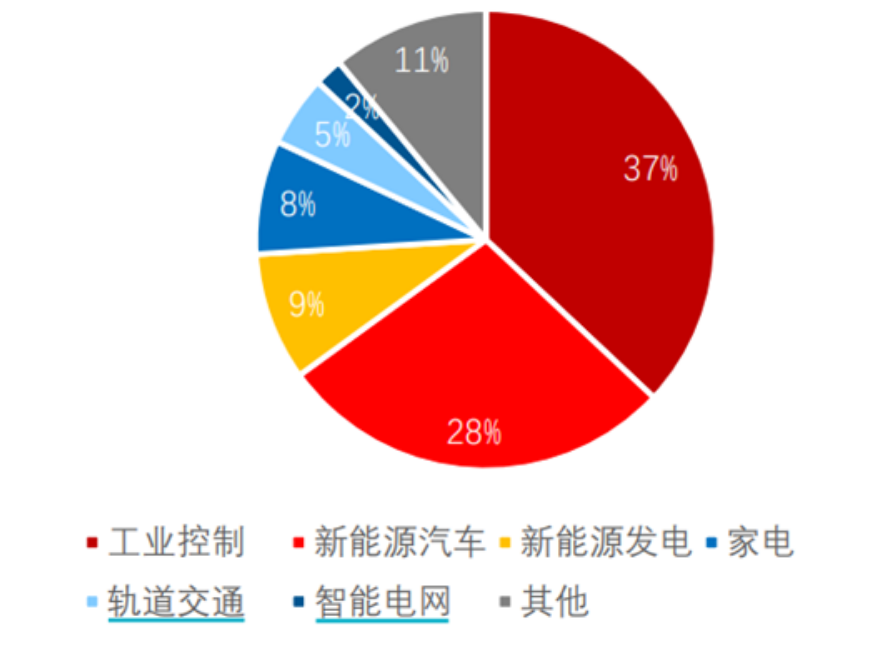

從應用領域來看,工業控制和新能源汽車是IGBT需求最大的兩個下游領域,分別占比為37%和28%,其次是新能源發電和家電變頻市場,需求占比分別為9%和8%。2020年以來,新能源汽車需求明顯提速,2021年較2020年需求占比提升19%,是IGBT主要的增量需求來源。

2.IGBT國內市場規模

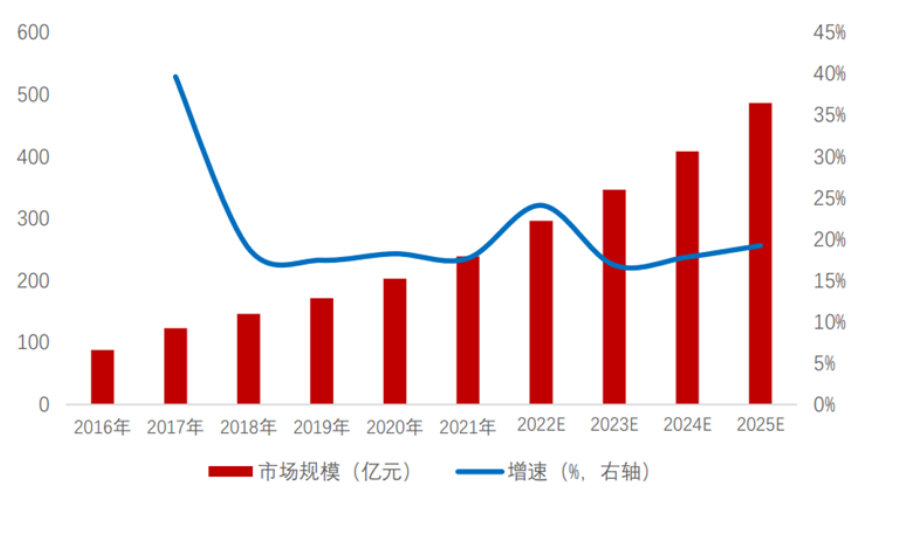

隨著全球制造業向我國的轉移,我國已逐漸成為全球最大的IGBT市場。相關數據顯示,2016-2021年,我國IGBT產量及需求量均呈現連年增長的趨勢,2021年,我國IGBT的需求量為13000萬只,同比增長20.00%;生產量為2580萬只,同比增長27.72%;產需差值為10620萬只。2021年,我國IGBT市場規模約為218.75億元,同比增長37.23%。近年來,我國積極踐行“碳達峰、碳中和”發展戰略,在各行業推行節能減排目標,不斷優化調整能源使用結構,大力發展新能源產業,疊加工業自動化進程加快,我國對于IGBT的市場需求不斷擴大。預計到2025年,我國IGBT市場規模將達到600億元左右。

3.全球市場IGBT競爭格局

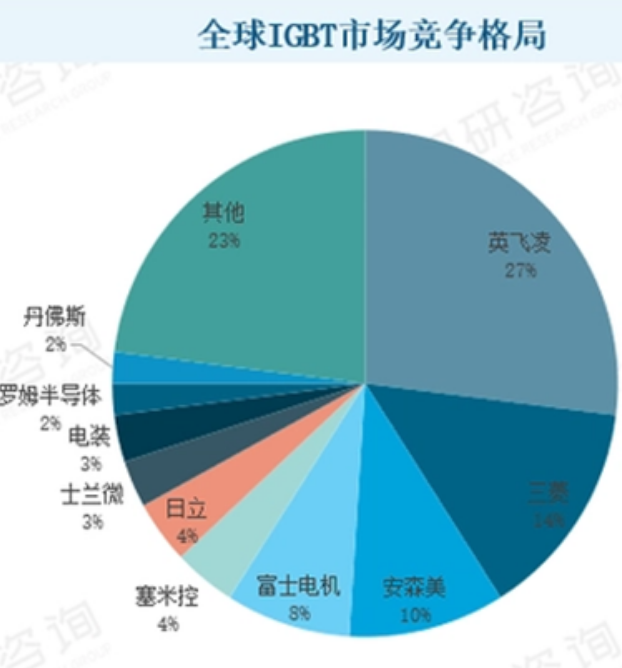

從全球市場競爭格局來看,歐美日廠商資金實力雄厚、技術水平領先、產業經驗豐富,憑借先發優勢搶占了全球功率半導體絕大多數的市場份額,并且一直保持較大的領先優勢。國內廠商在全球競爭中不具備優勢,所占市場份額較低。在國內市場競爭格局中,國際大廠仍占據絕大部分市場份額,國產化率低于20%。

根據Yole相關數據統計,全球IGBT的市場集中度較高,行業CR3達到51%。其中,英飛凌、三菱、安森美三家企業的市場占比分別為27%、14%、10%,在全球IGBT市場競爭格局中位列前三名;士蘭微是我國唯一進入全球前十的品牌,其市場占比約為3%。

4.中國IGBT芯片企業產品布局

中國IGBT芯片行業代表性企業從技術格局來看,斯達半導應用第七代IGBT技術,電壓覆蓋范圍為100-3300V;華微電子布局第六代IGBT技術,電壓覆蓋范圍為360-1350V;士蘭微、時代電氣、宏微科技應用第五代IGBT技術;新潔能主要應用第四代IGBT技術。

從IGBT芯片產品主要應用領域來看,時代電氣、斯達半導兩家企業覆蓋領域較廣,時代電氣IGBT芯片主要應用領域覆蓋了軌交、車載、光伏、風電、工控等,斯達半導IGBT芯片主要應用領域覆蓋車載、光伏、風電、工控、家電等。

三、IGBT功率半導體器件清洗:

針對各類半導體不同的封裝工藝如功率器件QFN,為保證產品的可靠性,合明科技研發多款自主知識產權專利清洗劑,針對不同工藝及應用的半導體封裝需要的精密清洗要求,合明科技在水基清洗方面開發了較為完整的水基系列產品,精細化對應涵蓋從半導體封裝到PCBA組件終端,包括有水基清洗劑和半水基清洗劑,堿性水基清洗劑和中性水基清洗劑等。具體表現在,在同等的清洗力的情況下,合明科技的兼容性較佳,兼容的材料更為廣泛;在同等的兼容性下,合明科技的功率器件QFN清洗劑清洗的錫膏種類更多(測試過的錫膏品種有ALPHA、SMIC、INDIUM、SUPER-FLEX、URA、TONGFANG、JISSYU、HANDA、OFT、WTO等品牌;測試過的焊料合金包括SAC305、SAC307、6337、925等不同成分),清洗速度更快,離子殘留低、干凈度更好。合明科技專注電子制程精密清洗20多年經驗,在水基清洗劑方面頗有心得,包括油墨水基清洗劑,環保清洗劑,半導體芯片封裝水基清洗劑等數十款產品,多年來受到無數客戶的青睞。我們有強大的售前技術指導和最貼心的服務,水基清洗,選擇合科技,決不會讓您失望!合明科技運用自身原創的產品技術,滿足芯片封裝工藝制程清洗的高難度技術要求,打破國外廠商在行業中的壟斷地位,為芯片封裝材料全面國產自主提供強有力的支持。以上便是功率器件的材料的演進與功率器件電子芯片清洗介紹介紹,希望可以幫到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)