因為專業

所以領先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業

所以領先

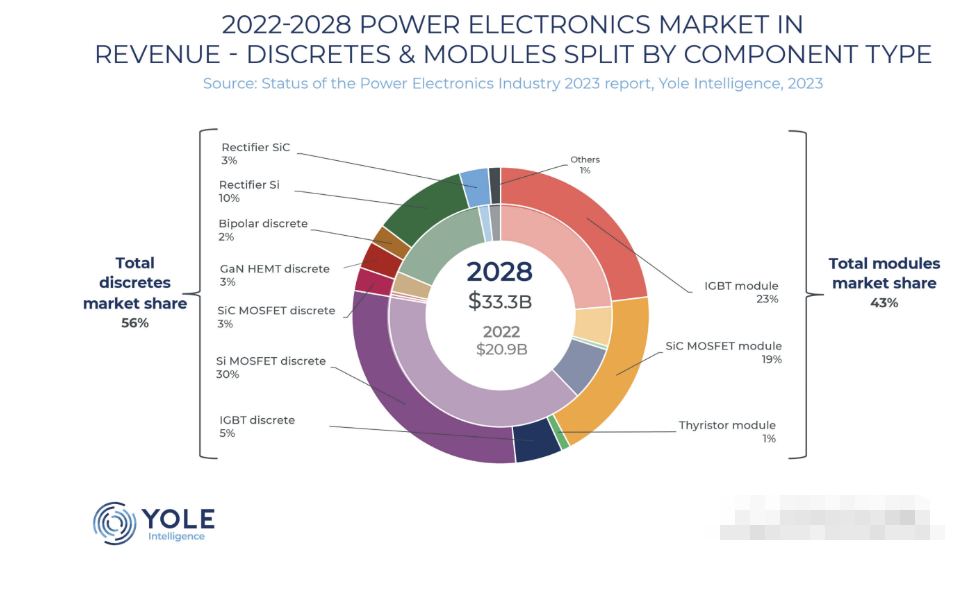

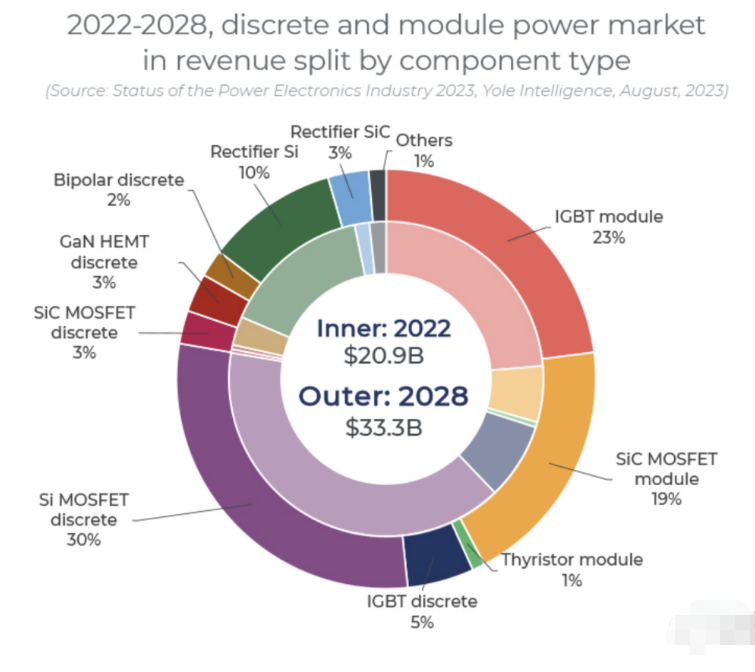

由于政府法規、對可再生能源的需求以及提高效率的需要,電力電子市場持續增長。2022 年,電力電子市場總額為209億美元,包括分立器件和模塊,預計在202222-2028年間,將以 8.1%的GAGR增長,那就意味著到 2028 年總規模將達到333億美元。

報告進一步指出,到2022 年,分立器件市場價值將達到 143 億美元,到 2028 年預計將達到 185 億美元。推動這一增長的主要應用是 xEV、直流充電基礎設施和汽車。盡管消費市場正在下降,但它仍然是分立器件的最大市場。

與此同時,xEV 和可再生能源應用(包括風能和光伏)推動了模塊市場的發展,據 Yole Intelligence 預測,到 2028 年,該市場規模將達到 148 億美元。

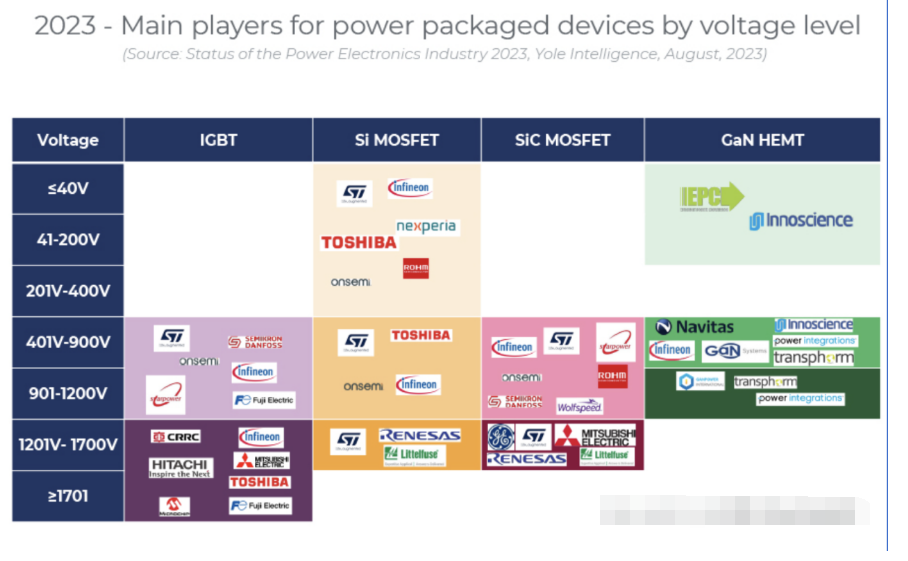

功率器件市場主要分為三種材料:硅、SiC 和 GaN。硅將繼續占據該市場的主要部分,但隨著 xEV 模塊的需求,SiC 的勢頭正在增強。GaN 的主要應用仍將是消費者的電源。

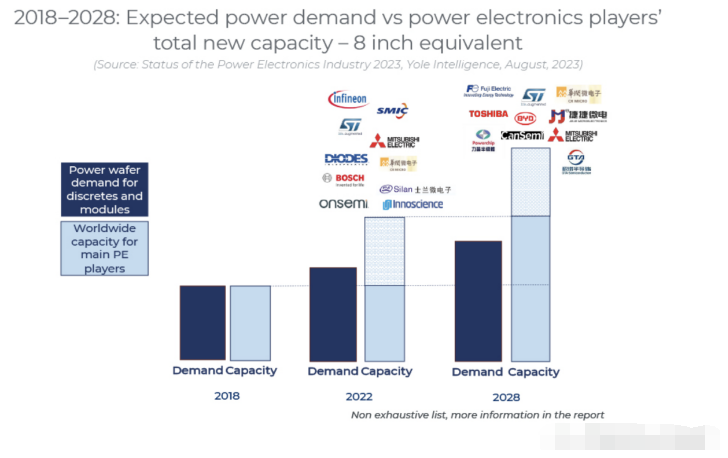

從長遠來看,隨著可再生能源、汽車和工業應用對電力電子器件的需求不斷增長,晶圓總產量也在不斷增加。為了滿足需求,用于電力應用的硅晶圓將增長至約4700萬片8英寸等效晶圓/年。與此同時,晶圓廠商正在關注12英寸。SiC正在向8英寸過渡,在未來幾年,我們將看到它占據更大的市場份額。

如今,中國是電力元件的主要買家,其次是亞太地區和歐洲。以前在半導體制造領域不太活躍的新增長領域出現了,主要公司正在投資向除中國以外的亞洲供應,例如馬來西亞、越南和新加坡。

硅晶圓市場由五家頂級廠商主導,占據 88% 的市場份額,其中以 Sumco、Siltronic 和 Global Wafers 為首。大多數制造商位于亞洲/歐洲。

頂級器件制造商正在推動不同的器件技術:Si、GaN 和 SiC。我們注意到,一些推動 GaN 的廠商已經退出研發,等待市場增長,然后再進一步投資(例如 Onsemi、Alpha 和 Omega)。

從制造角度看,中國仍然是 300 毫米、200 和 150 毫米制造擴張投資的領先者。主要功率 IDM 和代工廠正在建設/擴建 300mm 生產線(英飛凌、博世、東芝、Nexperia 等)。全球范圍內正在建設一些 200mm 生產線,并且正在將 150mm 生產線翻新至 200mm(比亞迪、英飛凌、CRCC、Wolfspeed 等)。

設計電源轉換器時,關鍵考慮因素是平衡性能和成本。為了達到預期的結果,必須考慮多種因素,例如系統設計、無源選擇、半導體材料和集成。在轉換器層面,混合化、模塊化、更高效率和更高功率水平等趨勢影響組件決策。設備級開發的重點是提高整體性能和效率,通過集成和封裝的進步提高熱性能和可靠性。

總體看來,硅仍然是晶圓級電力電子的主要材料,研究中心也在探索塊狀 GaN、Ga2O3 和金剛石等材料,但大規模實施仍在進行中。

功率半導體器件清洗:

針對各類半導體不同的封裝工藝如功率器件QFN,為保證產品的可靠性,合明科技研發多款自主知識產權專利清洗劑,針對不同工藝及應用的半導體封裝需要的精密清洗要求,合明科技在水基清洗方面開發了較為完整的水基系列產品,精細化對應涵蓋從半導體封裝到PCBA組件終端,包括有水基清洗劑和半水基清洗劑,堿性水基清洗劑和中性水基清洗劑等。具體表現在,在同等的清洗力的情況下,合明科技的兼容性較佳,兼容的材料更為廣泛;在同等的兼容性下,合明科技的功率器件QFN清洗劑清洗的錫膏種類更多(測試過的錫膏品種有ALPHA、SMIC、INDIUM、SUPER-FLEX、URA、TONGFANG、JISSYU、HANDA、OFT、WTO等品牌;測試過的焊料合金包括SAC305、SAC307、6337、925等不同成分),清洗速度更快,離子殘留低、干凈度更好。

合明科技專注電子制程精密清洗20多年經驗,在水基清洗劑方面頗有心得,包括油墨水基清洗劑,環保清洗劑,半導體芯片封裝水基清洗劑等數十款產品,多年來受到無數客戶的青睞。我們有強大的售前技術指導和最貼心的服務,水基清洗,選擇合科技,決不會讓您失望!

合明科技運用自身原創的產品技術,滿足芯片封裝工藝制程清洗的高難度技術要求,打破國外廠商在行業中的壟斷地位,為芯片封裝材料全面國產自主提供強有力的支持。

以上便是功率器件的材料的演進與功率器件電子芯片清洗介紹介紹,希望可以幫到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)