因為專業

所以領先

![[LOGO]](/template/default/image/logob.png)

![[LOGO]](/template/default/image/logoll.png)

因為專業

所以領先

功率半導體是電子裝置中電能轉換與電路控制的核心,主要是通過利用半導體的單向導電性實現電源開關和電力轉換的功能,具體用途包括變頻、變相、變壓、逆變、整流、增幅、開關等。

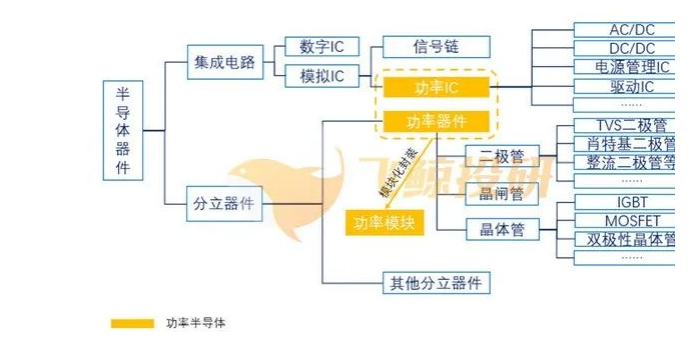

1.功率半導體分類

功率半導體按照封裝形式和集成化程度可分為功率分立器件、功率模組及功率IC。

①功率半導體分立器件:指二極管、晶閘管等用于處理電能的器件,其本身在功能上不能再進行細分。

②功率模塊:由兩個或兩個以上半導體分立器件芯片按一定電路連接并進行模塊化封裝,主要應用于高壓大電流場合,如新能源汽車主驅逆變、高鐵/動車組等。

③功率IC:指將高壓功率器件與其控制電路、外圍接口電路及保護電路等集成在同一芯片的集成電路。

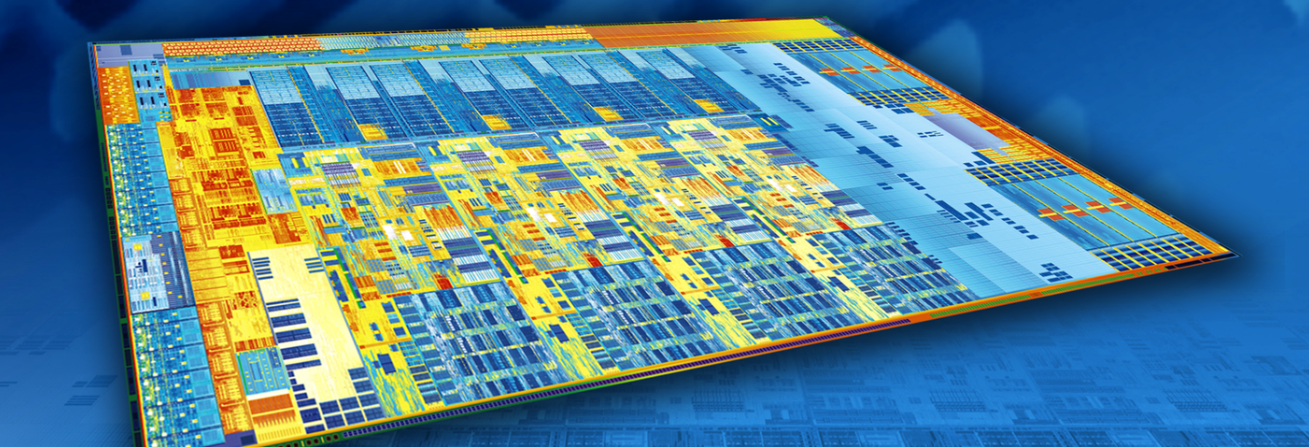

在功率器件中,晶體管份額最大,常見的晶體管主要有BJT、MOSFET和IGBT。

①MOSFET:是金屬氧化物半導體場效應晶體管,是一種廣泛使用在模擬電路與數字電路的場效晶體管,更適用于高頻場景。

②IGBT:是絕緣柵雙極晶體管,是同時具備MOSFET的柵電極電壓控制特性和BJT的低導通電阻特性的全控型功率半導體器件,更適用于高壓場景。

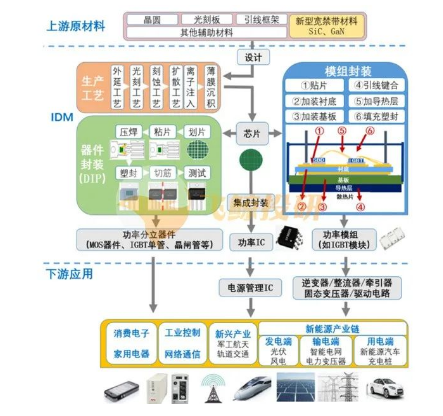

2.功率半導體產業鏈

功率半導體上游為原材料,包括硅片(研磨片、拋光片和外延片)、鉬片、引線框架、管殼及散熱器等,涉及材料工業、裝備制造業、化學工業等行業,原材料價格直接影響到下游企業整體成本。功率半導體下游應用廣泛,幾乎涵蓋所有電子制造業,包括為消費電子、工業控制、電力傳輸和新能源等領域。

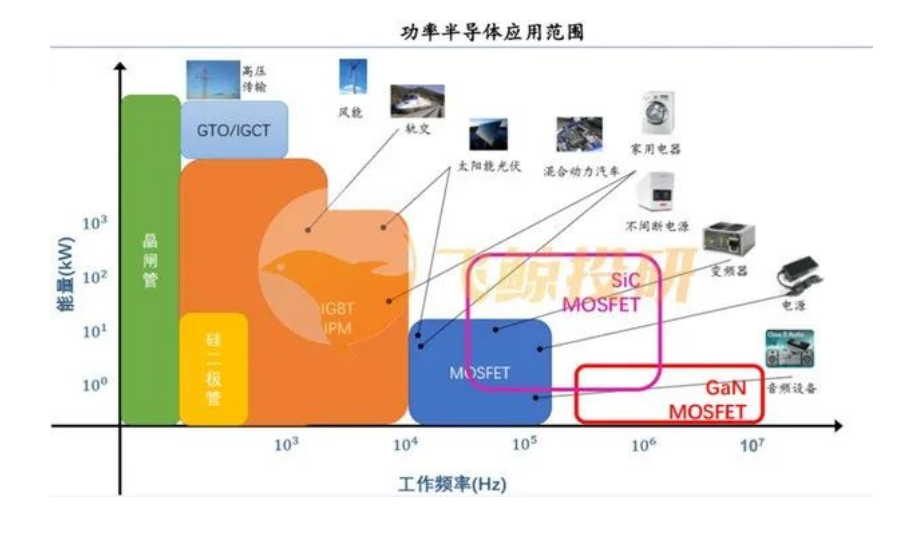

3、功率半導體應用范圍

功率半導體下游應用廣泛,基本上涉及到電力系統的地方都會使用功率器件。下游應用領域主要可分為幾大部分:消費電子、新能源汽車、可再生能源發電及電網、軌道交通、白色家電、工業控制,市場規模呈現穩健增長態勢。基于不同應用場景所對應的功率和頻率,人們選擇使用相應的功率器件和基材。

4、功率半導體器件市場規模

受益于下游需求拉動,全球功率半導體市場規模穩步增長。根據Omdia數據,2020年全球功率半導體市場規模422億美元,預計2024年將達到538億美元。

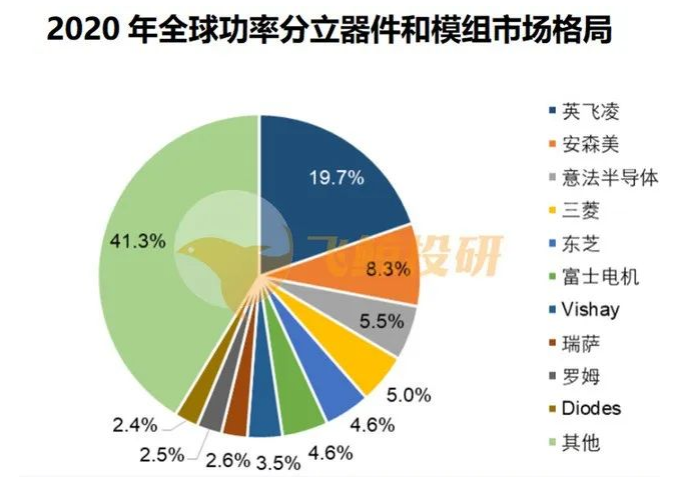

全球功率半導體市場基本被歐洲、美國、日本廠商主導。根據Omdia數據,2020年全球功率分立器件和模組市場規模209億美元,其中英飛凌占比19.7%,排名第1;安森美占比8.3%,排名第2;意法半導體占比5.5%,排名第3;Top10廠商合計占比58.7%,市場集中度較高。

中國功率半導體市場規模也保持持續增長。根據Omdia數據,2020年中國功率半導體市場規模153億美元,占全球市場36.3%,預計2024年將達到197億美元。從產品結構來看,電源管理IC占比61%,MOSFET占比20%,IGBT占比14%。

針對各類半導體不同的封裝工藝如功率器件QFN,為保證產品的可靠性,合明科技研發多款自主知識產權專利清洗劑,針對不同工藝及應用的半導體封裝需要的精密清洗要求,合明科技在水基清洗方面開發了較為完整的水基系列產品,精細化對應涵蓋從半導體封裝到PCBA組件終端,包括有水基清洗劑和半水基清洗劑,堿性水基清洗劑和中性水基清洗劑等。具體表現在,在同等的清洗力的情況下,合明科技的兼容性較佳,兼容的材料更為廣泛;在同等的兼容性下,合明科技的功率器件QFN清洗劑清洗的錫膏種類更多(測試過的錫膏品種有ALPHA、SMIC、INDIUM、SUPER-FLEX、URA、TONGFANG、JISSYU、HANDA、OFT、WTO等品牌;測試過的焊料合金包括SAC305、SAC307、6337、925等不同成分),清洗速度更快,離子殘留低、干凈度更好。

合明科技專注電子制程精密清洗20多年經驗,在水基清洗劑方面頗有心得,包括油墨水基清洗劑,環保清洗劑,半導體芯片封裝水基清洗劑等數十款產品,多年來受到無數客戶的青睞。我們有強大的售前技術指導和最貼心的服務,水基清洗,選擇合科技,決不會讓您失望!

合明科技運用自身原創的產品技術,滿足芯片封裝工藝制程清洗的高難度技術要求,打破國外廠商在行業中的壟斷地位,為芯片封裝材料全面國產自主提供強有力的支持。

以上便是功率器件的材料的演進與功率器件電子芯片清洗介紹介紹,希望可以幫到您!

![[x]](/template/default/picture/closeimgfz1.svg)

![[x]](/template/default/picture/closeicon1.png)

![[→]](/template/default/picture/you.svg)

![[↓]](/template/default/image/xiangxiaimgfaz1-1.svg)

![[→]](/template/default/image/zixuniconim1.png)

![[x]](/template/default/image/closeicon1.png)

![[圖標]](/template/default/picture/fc1c83eb02c951ce168aaebde4fd8205.svg)

![[↑]](/template/default/picture/rtxiangshangimg1.svg)